Enterprise Management Incentive (EMI) -Systeme: Der Leitfaden für Unternehmensgründer

Enterprise Management Incentive (EMI) -Systeme sind eine der beliebtesten Methoden für Unternehmen, Eigenkapital an Mitarbeiter im Vereinigten Königreich auszuschütten. EMI wurde speziell für im Vereinigten Königreich ansässige Startups entwickelt, die sich noch in der Anfangsphase ihrer Entwicklung befinden, aber große Ambitionen haben.

In diesem Leitfaden erfahren Sie, wie EMI-Optionen funktionieren, wer sie nutzen kann und welche Vor- und Nachteile EMIs im Vergleich zu anderen Mitarbeiteraktienprogrammen haben.

Was sind Enterprise Management Incentives (EMIs)?

{{Callout-1}}

Der Enterprise Management Incentive (EMI) ist eine Art staatlich anerkanntes, steuerbegünstigtes Mitarbeiteraktienprogramm für Unternehmen mit ständigem Sitz im Vereinigten Königreich. EMI-Optionen sind Aktienoptionen, die Unternehmen im Rahmen der Regelung gewähren.

EMI-Systeme werden von der HMRC, der britischen Steuerbehörde, genehmigt. Das Genehmigungsverfahren bestätigt die Bewertung des Unternehmens als fair und legt den Ausübungspreis fest, den die Mitarbeiter zahlen müssen, um ihre Aktienoptionen in Aktien umzuwandeln.

Wenn Unternehmen EMI-Systeme einrichten, profitieren Arbeitnehmer beim Verkauf von Aktien von einer niedrigeren Steuerbelastung. Anstatt als Einkommensteuer behandelt zu werden, werden die Gewinne der Arbeitnehmer als Kapitalgewinne besteuert, wodurch die Gesamtsteuerbelastung erheblich geringer wird.

Die Vorteile von EMI-Systemen

Als eine der etabliertesten Mitarbeiterbeteiligungsstrategien für britische Startups bieten EMI-Systeme eine Reihe von Vorteilen für Unternehmen und Mitarbeiter. Arbeitnehmer profitieren von Steuererleichterungen für Kapitalerträge, und auch für Arbeitgeber gibt es Möglichkeiten zur Körperschaftsteuererleichterung.

Konkurrieren Sie gegen größere Unternehmen mit mehr Geld um Talente

EMI-Programme eignen sich am besten für Startups in der Frühphase, die davon ausgehen, dass sie in den nächsten 10 Jahren exponentiell wachsen werden. Dazu müssen diese Unternehmen talentierte Mitarbeiter gewinnen, aber es ist unwahrscheinlich, dass sie in Bezug auf Gehalt und Sozialleistungen mit etablierten Wettbewerbern konkurrieren können. Ein EMI-System mit seinem Potenzial für eine erhebliche Auszahlung zu einem niedrigen Steuersatz kann das Angebot des Startups für zukünftige Mitarbeiter verbessern.

Eigenkapital wird allzu oft als „nettes Extra“ angesehen. EMI-Optionen können Eigenkapital in ein Instrument zur Talentförderung verwandeln.

Schaffen Sie Anreize und motivieren Sie Ihre Mitarbeiter

Einer der Hauptgründe, warum Unternehmen ihren Mitarbeitern Eigenkapital gewähren, besteht darin, sie zu ermutigen, sich auf die langfristige Entwicklung zu konzentrieren, nicht nur auf ihren nächsten Gehaltsscheck. Eigenkapital trägt nachweislich zur Mitarbeiterbindung und Motivation bei: Im State of Equity-Bericht 2022 von Ledgy haben wir herausgefunden, dass Mitarbeiter, die keine Aktienoptionen haben, motivierter wären, wenn ihr Unternehmen ihnen eine Beteiligung gewähren würde.

Qualifikationsbedingungen für ein EMI-System

Nicht alle Unternehmen — und nicht alle Mitarbeiter — kommen für EMI-Systeme in Frage.

Welche Unternehmen kommen für EMI in Frage?

Um für ein Anreizsystem für die Unternehmensführung in Frage zu kommen, müssen qualifizierte Unternehmen:

Haben Sie eine feste Niederlassung in Großbritannien. Um dies festzustellen, muss Ihr Unternehmen mindestens eine von zwei Anforderungen erfüllen:

- Haben Sie eine feste Niederlassung in Großbritannien. Um dies festzustellen, muss Ihr Unternehmen mindestens eine von zwei Anforderungen erfüllen:

- Das Unternehmen muss einen festen physischen Geschäftssitz im Vereinigten Königreich haben, an dem die gesamte oder ein Teil der Aktivitäten Ihres Unternehmens ausgeübt wird, z. B. ein Büro, eine Niederlassung oder eine Fabrik;

- Oder das Unternehmen muss über einen Vertreter verfügen, der befugt ist, im Namen Ihres Unternehmens zu handeln, und dieser Befugnis regelmäßig durch Abschluss von Verträgen nachkommt.

- Haben Sie ein Bruttovermögen von weniger als 30 Millionen Pfund.

- Haben Sie weniger als 250 Vollzeitbeschäftigte. Teilzeitbeschäftigte tragen proportional zu ihrer Arbeitszeit ebenfalls zu dieser Gesamtzahl bei. Wenn beispielsweise ein Vollzeitbeschäftigter 37,5 Stunden pro Woche arbeitet, zählt jemand, der 14 Stunden pro Woche arbeitet, zu zwei Fünfteln eines Mitarbeiters.

- In unabhängigem Besitz sein und mehr als 50% des Stammkapitals kontrollieren.

- Bestimmte „ausgeschlossene Aktivitäten“, einschließlich Bankwesen, Landwirtschaft, Rechtsdienstleistungen und Immobilienentwicklung, nicht ausüben.

Die Frist für die Einreichung von beschäftigungsbezogenen Wertpapieren für britische Unternehmen ist der 6. Juli. Unternehmen müssen einen ERS-Bericht vorlegen, unabhängig davon, ob in Ihren Aktiensystemen neue Transaktionen stattgefunden haben oder nicht. Erste Schritte auf gov.uk.

Welche Mitarbeiter kommen in Frage?

Um für EMI-Optionen in Frage zu kommen, muss jeder qualifizierte Mitarbeiter:

- Arbeiten Sie 25 Stunden pro Woche im Unternehmen oder verbringen Sie mindestens 75% ihrer Arbeitszeit im Unternehmen. Wenn ein Mitarbeiter beispielsweise vier Tage die Woche vier Stunden am Tag arbeitet, kann er für das EMI-System eines Unternehmens in Frage kommen, wenn er mindestens 12 dieser insgesamt 16 Stunden für das Unternehmen arbeitet.

- Kontrollieren Sie nicht allein oder zusammen mit einem Mitarbeiter 30% oder mehr des Unternehmens.

So funktionieren EMI-Optionen: Bewertungen und Ausübungspreise

Gemäß den Regeln des EMI-Systems gewähren Unternehmen nicht sofort Aktien. Stattdessen wird den Mitarbeitern die Möglichkeit eingeräumt, zu einem bestimmten Zeitpunkt in der Zukunft Aktien zu einem festen Preis zu kaufen.

Dieser Preis — bekannt als Ausübungspreis — basiert auf dem Wert der Aktien zum Zeitpunkt der Gewährung. Unternehmen orientieren sich bei ihrem Kurs in der Regel am tatsächlichen Marktwert (AMV) der Aktien, d. h. am Wert der Aktien abzüglich bestimmter Beschränkungen. Der AMV liegt etwas unter dem uneingeschränkten Marktwert (UMV), der, wie der Name schon sagt, diese Beschränkungen ignoriert. Es ist wichtig, dass Sie den niedrigeren Preis verwenden, da dies die Rendite erhöhen kann, die Ihre Mitarbeiter später erzielen.

Unternehmen, die ein EMI-System einrichten, müssen eine Bewertungsbewertung vorlegen, die vom Unternehmen gemeinsam mit HM Revenue & Customs (HMRC) vereinbart wird. Zu diesem Zeitpunkt haben Sie 120 Tage Zeit, um die Optionen zu gewähren.

Das Unternehmen legt fest, wann die Mitarbeiter ihre Optionen ausüben können — d. h. ihre Aktien zum Ausübungspreis kaufen —, indem es Ausübungsfenster einrichtet, die in der Regel zu einem Liquiditätsereignis wie eine Börsennotierung oder möglicherweise eine Akquisition. Im Rahmen von EMI-Programmen haben Arbeitnehmer ab Gewährung der Option, ihre Optionen zum Kauf ihrer Aktien auszuüben, in der Regel zehn Jahre Zeit.

Im Gegensatz zu Aktiensystemen, die nicht von der HMRC genehmigt wurden, kann Ihr Mitarbeiter den größten Teil dieses Werts behalten, ohne einen erheblichen Teil an Steuern zu verlieren. Ihr Unternehmen kann außerdem einen Steuerabzug für die Differenz zwischen dem Preis, zu dem die Aktien gewährt wurden, und ihrem Ausübungspreis geltend machen.

EMI: nur eines von vier von der HMRC zugelassenen Aktienprogrammen

Einige Aktienprogramme sind von der HMRC genehmigt, andere nicht. Gründer, die ein Höchstmaß an Flexibilität wünschen, können ihren Mitarbeitern unabhängig von der HMRC Aktien geben. Bei nicht genehmigten Systemen gibt es beispielsweise keine Beschränkungen hinsichtlich des Vermögenswerts, der Unternehmensgröße, der Vertragsart oder des Ausübungspreises. Sie müssen auch keine Unternehmensbewertungen von der HMRC genehmigen lassen.

Ihre Mitarbeiter erhalten jedoch keine der Steuervorteile, die mit EMI oder anderen zugelassenen Systemen verbunden sind. Sie müssen die Differenz zwischen dem Ausübungspreis und dem Ausübungspreis versteuern, zusätzlich zur CGT in Höhe von 20%, wenn sie die Aktien verkaufen.

Die HMRC unterstützt vier Arten von Mitarbeiteraktiensystemen, darunter EMI. Arbeitnehmer, denen im Rahmen dieser Systeme Aktien gewährt werden, können alle von ermäßigten Steuern profitieren, aber einige Systeme sind möglicherweise für verschiedene Unternehmen besser geeignet.

Neben EMI gehören zu den anderen von der HMRC zugelassenen Mitarbeiteraktienprogrammen:

- Speichern Sie beim Verdienen (SAYE). Den Mitarbeitern werden Aktienoptionen gewährt, die bis zu 20% unter dem damaligen Marktwert liegen. Über einen Zeitraum von drei bis fünf Jahren zahlen sie jeden Monat zwischen 5 und 500 GBP ihres Gehalts in ein Sparprogramm ein. Am Ende des Vertrags können sie die Ersparnisse zum ermäßigten Zinssatz gegen Aktien eintauschen und erhalten möglicherweise Zinsen auf die Ersparnisse. Das Unternehmen muss die SAYE-Programme allen qualifizierten Mitarbeitern zur Verfügung stellen.

- Aktienanreizpläne (SIPs). Mitarbeiter erwerben Aktien direkt und müssen keine Einkommenssteuer oder Sozialversicherung auf den Wert zahlen, wenn sie die Anteile an dem Plan fünf Jahre lang behalten. Arbeitnehmer können einen begrenzten Betrag ihres Gehalts vor Steuern für sogenannte Partnerschaftsaktien ausgeben, die Arbeitgeber bis zu einem bestimmten Betrag aufstocken können. Der Arbeitgeber kann jedem Arbeitnehmer innerhalb eines Steuerjahres auch kostenlose Aktien im Wert von bis zu 3.600 GBP aushändigen. Arbeitnehmer können Dividenden, die sie aus Gratisaktien oder Partnerschaftsanteilen erhalten, für mehrere Aktien ausgeben. SIPs müssen allen qualifizierten Mitarbeitern zur Verfügung stehen.

- Aktienoptionsplan für Unternehmen (CSOP). CSOPs ähneln EMIs insofern, als der Arbeitgeber Marktwertanteilsoptionen einräumt, die zu einem späteren Zeitpunkt ausgeübt werden können, ohne dass die Differenz versteuert wird, und die nur bestimmten ausgewählten Arbeitnehmern angeboten werden können. Der Marktwert der Aktien, die jedem Arbeitnehmer gewährt werden, muss jedoch unter 30.000 GBP liegen. Im Rahmen eines CSOP müssen Mitarbeiter in der Regel mindestens drei Jahre zwischen der Gewährung der Aktien und dem Zeitpunkt, zu dem sie sie ausüben können, warten, wohingegen EMIs möglicherweise sofort übertragen werden können. Im Gegensatz zu EMIs gibt es bei CSOP-Programmen keine Begrenzung der Unternehmensgröße.

All diese Programme ermöglichen es Arbeitnehmern, Aktien zu erwerben und hoffentlich finanzielle Vorteile zu erzielen, ohne Einkommenssteuer und Sozialversicherung zahlen zu müssen. EMIs haben jedoch das Potenzial, deutlich höhere Renditen zu erzielen, da die verfügbaren Aktien einer höheren Obergrenze unterliegen.

Im Rahmen eines EMI beträgt der Marktwert der Aktien, die jedem Mitarbeiter über einen Zeitraum von drei Jahren gewährt werden können, im Vergleich zu 30.000 GBP pro Jahr bei einem CSOP, 500 GBP pro Monat unter einem SAYE oder 3.600 GBP pro Steuerjahr im Rahmen eines SIP.

EMI im Vergleich zu Wachstumsaktien

Es gibt auch Methoden zum Einrichten und Skalieren einer Eigenkapital der Mitarbeiter Schema, das keine Genehmigung von HMRC benötigt. Viele Unternehmen verwenden Wachstumsaktien, um Eigenkapital an das Team auszuschütten, ohne die regulatorischen Hürden überwinden zu müssen, die für die Einrichtung von EMIs erforderlich sind. Im Folgenden sind einige wichtige Unterschiede zwischen Anreizen für Unternehmensmanagement und Wachstumsanteilen aufgeführt.

Basis im Vereinigten Königreich

Um einen EMI-Plan einzurichten, benötigen Unternehmen lediglich eine „feste Niederlassung“ im Vereinigten Königreich. Um sich für ein Growth Share-System zu qualifizieren, benötigen Unternehmen dagegen eine juristische Person im Vereinigten Königreich.

Einschränkungen

Während EMI-Aktienoptionen nur Mitarbeitern vorbehalten sind, ist es möglich, Wachstumsaktien sowohl Beratern und Beratern als auch Vollzeit-Teammitgliedern zu gewähren.

Da EMI-Aktienoptionen auf Unternehmen mit einem Vermögen von weniger als 30 Millionen Pfund und weniger als 250 Mitarbeitern beschränkt sind, eignet sich EMI in der Regel am besten für Unternehmen, die sich in einem frühen Entwicklungsstadium befinden. Wachstumsaktien unterliegen diesen Beschränkungen nicht und können daher von reiferen Unternehmen genutzt werden.

Besteuerung

Es wird keine Steuer fällig, wenn Mitarbeiter ihre EMI-Optionen ausüben. Unter bestimmten Umständen müssen Mitarbeiter jedoch möglicherweise eine Vorauszahlung leisten, wenn sie Wachstumsaktien kaufen.

Die Kapitalertragsteuer, die beim Verkauf von Wachstumsaktien zu zahlen ist, beträgt 20%. Solange EMI-Optionen jedoch länger als zwei Jahre gehalten werden, haben Arbeitnehmer Anspruch auf eine Veräußerung von Unternehmensvermögen, wodurch ihre EMI-Steuerbelastung weiter auf 10% gesenkt wird. Generell sind EMIs die steuerlich effizienteste Option für Unternehmen und Arbeitnehmer.

Sie sind sich noch nicht sicher, welche Option für Ihr Unternehmen die richtige ist? Diese Grafik zeigt es Ihnen übersichtlich:

(Laden Sie das herunter Infografik vollständig)

So richten Sie ein EMI-System ein

Die britische Regierung hat die Einrichtung von EMI-Systemen relativ einfach gemacht. Sobald Ihr Unternehmen eine feste Niederlassung im Vereinigten Königreich eingerichtet hat und Ihre Rechts- und Finanzberater bestätigt haben, dass Ihr Unternehmen die anderen Zulassungsvoraussetzungen für das EMI erfüllt, sind die nächsten Schritte:

- Skizzieren Sie Ihr Schema. Legen Sie fest, welche Ihrer Mitarbeiter in das System aufgenommen werden sollen, und legen Sie den Ausübungsplan für ihre Aktienoptionen fest. Werden die Optionen aufgrund eines Ausstiegs- oder Liquiditätsereignisses ausgeübt? Oder einfach nach Ablauf eines bestimmten Zeitraums? ob die Optionen aufgrund eines Ausstiegs, der Bedingung, dass bestimmte Ziele erreicht werden, oder nach einem bestimmten Zeitraum (innerhalb von 10 Jahren nach Gewährung) übertragen werden.

- Berechnen Sie eine interne Bewertung. Lassen Sie Buchhalter einen internen Bericht erstellen, in dem AMV und UMV festgelegt sind.

- Reichen Sie Ihre Bewertung bei HMRC ein. Senden Sie Ihre interne Bewertung und eine abgeschlossene VAL231-Formular an HMRC. Dies kann dazu beitragen, dass Ihren Mitarbeitern Optionen zum richtigen Preis gewährt werden, um die Steuervorteile zu erhalten.

- Halten Sie Ihre Frist für die Gewährung ein und holen Sie die Genehmigung des Vorstands ein. Ab dem Datum des Schreibens der HMRC zur Bestätigung der Bewertung und des Ausübungspreises haben Sie 90 Tage Zeit, um Ihre Optionen zu gewähren. Während dieser Zeit müssen Sie den Aktienpool für Mitarbeiter bestätigen — also die Anzahl der Aktien, die Sie für Ihre Mitarbeiter bereithalten. Außerdem müssen Ihr Vorstand und Ihre bestehenden Aktionäre Ihre Pläne genehmigen lassen.

- Gewähren Sie die Optionen. Sobald Sie die Genehmigung erhalten haben, können Sie die EMI-Optionen Ihres Teams gewähren. Stellen Sie sicher, dass Ihre Mitarbeiter die Einzelheiten Ihres EMI-Systems verstehen und Zugang zu jemandem haben, der ihre Fragen beantworten kann.

- Registrieren Sie das Schema. Sobald Sie die EMI-Optionen gewährt haben, haben Sie 92 Tage Zeit, um das System und die von Ihnen gewährten Optionen bei HMRC zu registrieren.

Die besten EMI-Tipps

Im Folgenden finden Sie drei empfohlene Best Practices, um sicherzustellen, dass Ihr EMI-System reibungslos funktioniert.

Kommunizieren Sie mit Ihren Mitarbeitern

Weder Ihr Unternehmen noch Ihre Mitarbeiter können die Vorteile der EMI-Aktienoptionsprogramme voll ausschöpfen, wenn die Leute nicht wissen, wie das System funktioniert und wie Aktienbesitz sinnvoll ist. Lesen Sie den Leitfaden von Ledgy zu Erkläre deinem Team Eigenkapital um dir den Einstieg zu erleichtern.

Konsultieren Sie Fachleute

Obwohl die Anreize für die Unternehmensführung so benutzerfreundlich wie möglich gestaltet sind, gibt es immer noch Schlupflöcher, die Sie zum Stolpern bringen können. Um sicherzustellen, dass Sie alle für Ihr Unternehmen erforderlichen Kästchen ankreuzen, wenden Sie sich an Aktienspezialisten für Finanzen und Recht.

Behalten Sie den Überblick über Ihre Termine

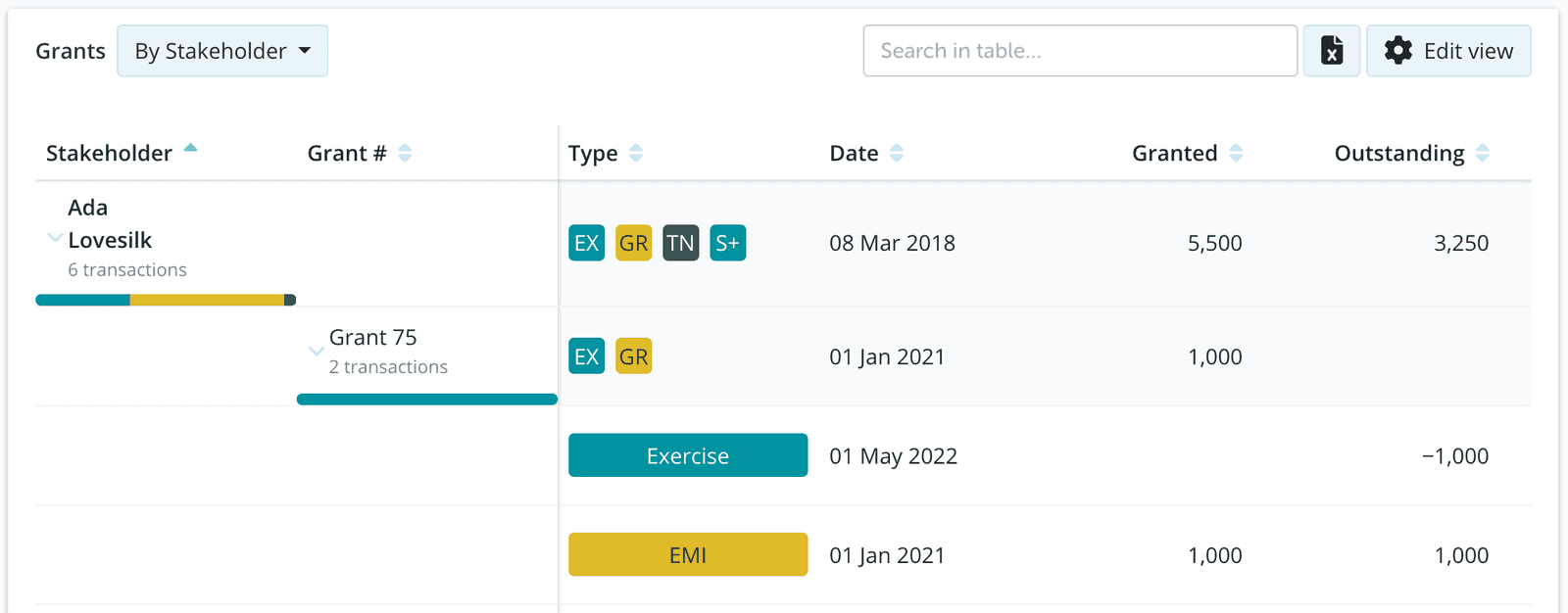

Einer der größten Fehler, den Startups bei der Umsetzung von EMI-Optionsprogrammen machen, ist das Verpassen der von der HMRC festgelegten Fristen. Dadurch können Ihre Mitarbeiter von den Steuervorteilen ausgeschlossen werden, die sie im Rahmen eines EMI-Systems erhalten sollten. Zum Glück kannst du EMI-Meldungen und jährliche Steuererklärungen direkt in der Ledgy-App bearbeiten:

Fazit: Für die richtigen Unternehmen kann EMI transformativ sein

Die britische Regierung schuf Anreize für das Unternehmensmanagement, um in Großbritannien ansässigen Startups dabei zu helfen, die besten Talente in ihren jeweiligen Branchen anzuziehen. Die Beteiligung an Ihrem Unternehmen gibt potenziellen Mitarbeitern einen Grund, sich für Sie zu entscheiden, und bindet Ihr Team auf einer tieferen Ebene ein, wenn Sie gemeinsam etwas Besonderes aufbauen.

Sind Sie daran interessiert, mehr über die Verwaltung von Eigenkapital zu erfahren, während Sie wachsen? Erfahren Sie, wie Großbritannien Audiomob skaliert verwaltet ein EMI-System auf Ledgy.

Häufig gestellte Fragen

Auf welche wichtigen EMI-Berichtsfristen sollten Sie achten?

Es gibt einige wichtige Termine in Bezug auf Ihre EMI, die Sie kennen sollten:

Sobald die HMRC Ihre Unternehmensbewertung und den Ausübungspreis pro Aktie bestätigt hat, haben Sie ab dem Datum des Bestätigungsschreibens 90 Tage Zeit, um die Optionen zu diesem Preis zu gewähren.

Sobald eine EMI-Option gewährt wurde, hat das Unternehmen 92 Tage Zeit, das HMRC zu benachrichtigen. (Ledgy füllt das Benachrichtigungsformular für Sie vorab aus und erinnert Sie daran, es innerhalb der Frist zu senden.) Die Option muss innerhalb von 10 Jahren nach Gewährung ausgeübt werden. Im Fall eines disqualifizierenden Ereignisses müssen die Mitarbeiter innerhalb von 90 Tagen von ihren Optionen Gebrauch machen, um weiterhin in den Genuss der Entrepreneurs' Relief zu kommen, durch die die Kapitalertragsteuer (CGT) auf 10% gesenkt wird. Versäumt der Arbeitnehmer diese Frist von 90 Tagen, muss er die Einkommensteuer und möglicherweise die Sozialversicherung für jeden Wert zahlen, den die Aktien zwischen dem Datum des disqualifizierenden Ereignisses und dem Tag der Ausübung der Ausübung gewinnen.

Lesen Sie mehr über Ledgy's Automatisierung von Aktienplänen Funktionalität.

Wie verwalte ich mein EMI-Schema mit benutzerdefinierter Software?

Anreizsysteme für die Unternehmensführung ermöglichen es Unternehmen, Spitzentalente anzuziehen, indem sie Mitarbeitern auf steuereffiziente Weise Eigentumsbeteiligungen gewähren. EMIs lassen sich mit einer Aktienverwaltungssoftware wie Ledgy einfach verwalten. Hier ist ein Beispiel dafür, wie ein Zuschuss von EMI-Aktienoptionen in der Ledgy-App dargestellt wird:

Stay up to date! 🎉

Subscribe to our newsletter and receive the latest insights on the equity world

Automate your Equity Planning

Use Ledgy for bulk document creation and digital signature facilities for all international grant types in a centralised platform.

Find out how